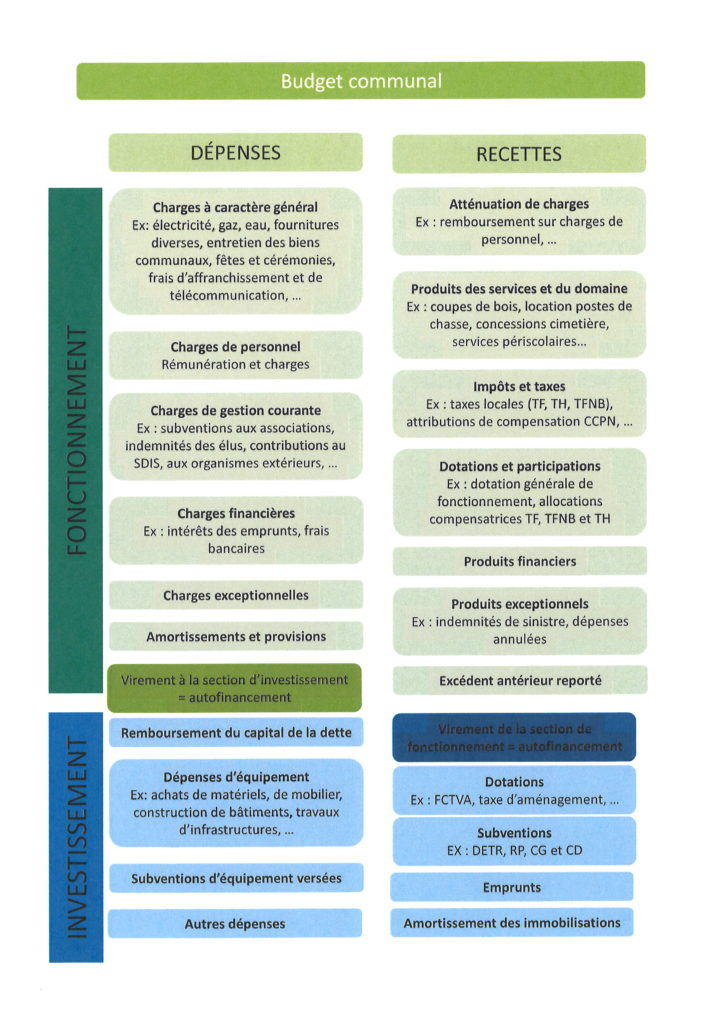

Le budget communal

Le budget est l’acte par lequel le Conseil municipal prévoit et autorise toutes les recettes et les dépenses de la Commune pour une année civile. Il est divisé en deux parties : la section de fonctionnement et la section d’investissement.

Il est voté au plus tard au 31 mars ou au 15 avril les années d’élection. Dans l’attente du vote, le Maire peut engager les dépenses de fonctionnement dans la limite de celles inscrites au budget de l’année précédente et en investissement dans la limite du ¼ des crédits ouverts au budget précédent.

Il est exécutoire sous deux conditions :

- sa transmission au Préfet dans les 15 jours suivant le vote,

- sa publication : dépôt en mairie pour mise à disposition du public dans les 15 jours suivant son adoption.

Il est soumis au contrôle de légalité exercé par le Préfet et au contrôle budgétaire effectué par la Chambre régionale des Comptes.

Le compte financier unique

C’est un compte commun à l’ordonnateur (le Maire) et au comptable (Trésorier). Il s’est substitué au compte administratif et au compte de gestion.

Il reprend toutes les recettes et les dépenses enregistrées au cours de l’exercice N-1 et permet de calculer les excédents ou les déficits de fonctionnement et d’investissement.

Il est voté au plus tard le 30 juin de l’exercice N et est soumis aux mêmes règles de transmission, de publication et de contrôle que le budget.